今こそ正しく理解しよう。固定金利と変動金利の違い。2024年3月28日(木)

スタッフブログ

住宅を購入するときの資金計画として、ほとんどの方は住宅ローンを利用します。この時に必ず考えなければならないのが金利をどうするか?具体的には固定金利を選ぶのか、変動金利にするのかという選択肢があります。

一般的に固定金利は変動金利よりも金利が高いため、借入金額が多くなる住宅ローンでは、現在のような低金利の時代には変動金利を選ぶ方が多いようです。

本日はマイナス金利が解除され金利上昇が見込まれる今、固定金利と変動金利の違いを理解して、正しい住宅ローンを学びんでいきましょう。

住宅ローンの固定金利と変動金利の違い

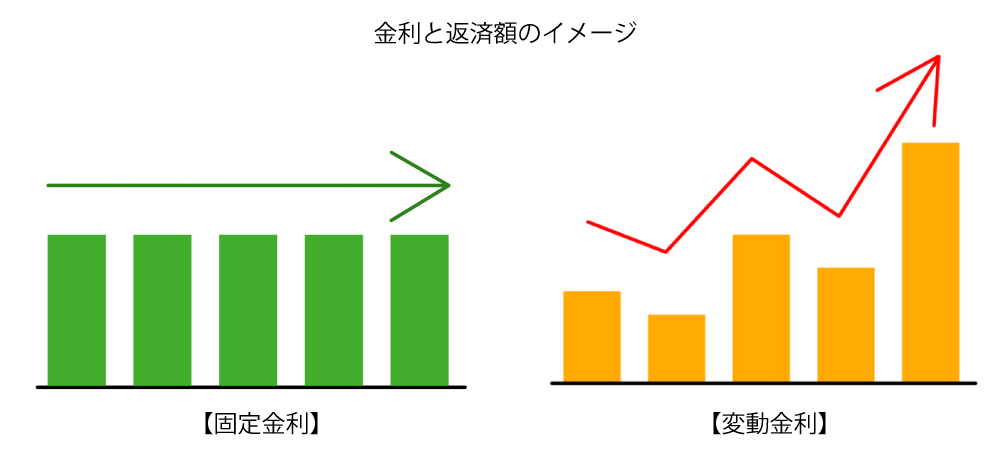

住宅ローンの固定金利と変動金利の違いを一言で表現すると、固定金利は「利率が高い代わりに変動しない」、変動金利は「利率が低い代わりに変動する可能性がある」となります。それではこの2つの金利の違いについて見ていきましょう。

固定金利の特徴

固定金利の特徴は、「金利が固定=毎月の返済金額が変わらない」ことです。もし、日銀の金融政策が「利上げ」の方向に動き、結果として住宅ローン金利が上昇することがあっても、既に借り入れをした住宅ローン金利は固定されているので返済金額も変わらないということです。

固定金利のメリット

固定金利の圧倒的なメリットは、住宅を購入後のローン返済額が一定で家計の支出管理がしやすいということです。

住宅を購入する世代(30代~40代)の家族構成は変動しがちです。特にお子様がいる家庭では支出の予想が立てにくく、「思わぬ出費」が重なりがちです。

このような家庭では住宅ローンを固定金利で組んでおけば、少なくとも住宅ローンの返済金額は固定されるため想定外の支出にも対応しやすくなるはずです。(但し、住宅を維持するにはメンテナンス費などがかかりますので備えをしておくことは大切です)

固定金利のデメリット

対して固定金利のデメリットとは、変動金利と比べて金利が高く設定される傾向にあることです。現代のような低金利時代においては、変動金利の動きも少ないため、固定金利の方が変動金利よりも借入期間内の支払い利息が多くなってしまうことになります。

変動金利の特徴

変動金利は、「金利が変動=借入期間内に金利の見直しが行われ、返済金額も変動する」ことです。金利が上昇した場合には毎月の返済金額が上がってしまうこともありますので注意が必要です。

変動金利のメリット

変動金利のメリットは、金利が固定金利よりも低く設定されるため借入当初の返済金額が固定金利よりも少ないことです。銀行によっては、変動金利と固定金利の利率に2倍以上の差がでるケースもあります。

(参考)令和6年3月の変動金利の利率は0.375%、35年の固定金利は1.77%です。(みずほ銀行HPより引用)

日本では先日、日銀のマイナス金利解除のニュースが出ましたが、いまだ低金利時代が続いているので、変動金利を選択した方が現状では毎月の返済金額を抑えることができています。

変動金利のデメリット

変動金利のデメリットは、金利が上昇に伴い毎月の返済金額が増加してしまう可能性があることです。

そのため変動金利には「5年ルール」と「125%ルール」というものがあります。

「5年ルール」とは、金利確定後5年間は毎月の返済額が変わらないというルールです。

「125%ルール」は、金利が上昇した時でも、次の5年間の返済額が旧返済額の125%(1.25倍)を上限とするというものです。

どちらのルールも毎月の返済額が急上昇しないように制定されたもののようです。

但し、金利が上昇した場合には、返済額に占める支払利息の割合が増加し、元本の返済の割合が減少するということは覚えておく必要があります。

金利タイプの選択は、ライフプランやライフイベントに合わせて考えましょう

金利タイプの選択は、仮に金利が上昇したときにどういった対応をとるのかを考えておくことが非常に重要です。ご家庭の将来設計をしっかりと見据え、ライフプランに適した金利タイプを選択するようにいたしましょう。

フィナンシャルプランナーに学ぶマネーセミナー開催!

4月20日(土)・21日(日)にフィナンシャルプランナーの方をお招きしてFPセミナーを開催いたします。これから住宅を検討するためのライフプランの立て方や、自分に向いているローン商品の選び方などをセミナー形式でお伝えする予定です。セミナー終了後には、個別相談の時間も。

会場は横浜市栄区の無添加住宅博物館。天然素材だけで作った実際に居住できるモデルハウスとして様々な体験をしていただけます。是非ご家族揃ってご参加下さい。